2025年炭黑市場受原料油價格波動、產(chǎn)能過剩與下游需求疲軟等多重壓力交織,行業(yè)產(chǎn)能正在經(jīng)歷洗牌和重新布局。在行業(yè)“內(nèi)卷”愈演愈烈的當下,原料油的多樣化變革、頭部企業(yè)多區(qū)域、產(chǎn)業(yè)鏈協(xié)同布局、裂解炭黑企業(yè)如“雨后春筍”快速發(fā)展等,內(nèi)卷的壓力轉(zhuǎn)為向內(nèi)驅(qū)動力,更多的新方向、新道路出現(xiàn),為炭黑行業(yè)帶來更多可能。

市場擴產(chǎn)腳步不停產(chǎn)業(yè)化配套發(fā)展

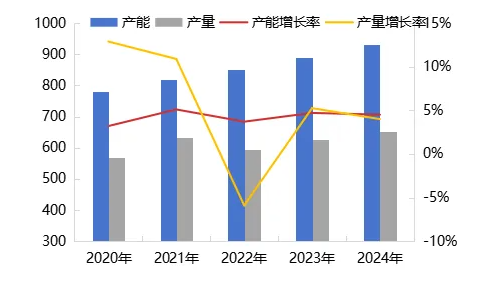

根據(jù)數(shù)據(jù)來看,炭黑行業(yè)產(chǎn)能處于穩(wěn)步增長趨勢,2024年中國炭黑產(chǎn)能為913萬噸,同比增長2.93%,五年年復(fù)合增長率為2.84%;但近五年炭黑行業(yè)的產(chǎn)量、產(chǎn)能利用率并未有顯著的增長趨勢,甚至在2022年出現(xiàn)了下滑。供需矛盾持續(xù)影響行業(yè)產(chǎn)能釋放,產(chǎn)能利用率近五年一直維持在6成左右,外加新增產(chǎn)能的釋放進一步加劇供需矛盾,未來行業(yè)產(chǎn)能利用率提升空間仍然有限。

從2025年待投產(chǎn)項目統(tǒng)計來看,2025年待投產(chǎn)產(chǎn)能多大115萬噸,除一家輪胎企業(yè)配套8.5萬噸炭黑產(chǎn)能配套自用外,其余均為目前已進入行業(yè)的炭黑企業(yè),為了能夠及時響應(yīng)下游需要,均衡運輸成本,多地布局。在行業(yè)價格戰(zhàn)內(nèi)卷的當下,多數(shù)企業(yè)都走上產(chǎn)業(yè)鏈配套發(fā)展之路,炭黑廠靠近焦化廠建設(shè),節(jié)約原料運輸成本的同時,焦化企業(yè)的副產(chǎn)物焦爐煤氣也可以作為生產(chǎn)燃料,實現(xiàn)產(chǎn)業(yè)鏈循環(huán)經(jīng)濟。

預(yù)見原料油多樣化演變 打造非對稱競爭格局

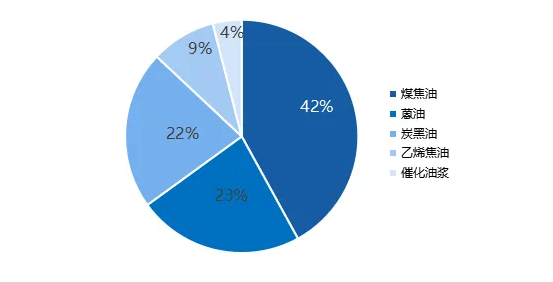

當前炭黑行業(yè)原料油仍以高溫煤焦油為主,2025年石油系炭黑行業(yè)表現(xiàn)也格外亮眼,從2024年中化泉州和浙江長鴻生物產(chǎn)線相繼投產(chǎn)之后,目前國內(nèi)石油系炭黑從產(chǎn)能已經(jīng)達到37萬噸,到2025年年底,浙江長鴻生物廣西工廠的10萬噸產(chǎn)能投產(chǎn)、中化泉州8萬噸產(chǎn)能擴產(chǎn)項目完成之后,總產(chǎn)能將達到55萬噸, 2030年預(yù)估總產(chǎn)能將達到120萬噸,炭黑總產(chǎn)能占比10%左右。

從價格和市場競爭來看,背靠大型石油煉化企業(yè),原料成本優(yōu)勢明顯。長鴻生物多地建廠更好的輻射多地需求市場,及時響應(yīng)下游市場需求。石油系炭黑的擴增一方面推動市場原料油市場變革,一方面由于價格和原料優(yōu)勢在行業(yè)高供應(yīng)和弱需求的困境中,推動行業(yè)產(chǎn)能洗牌,行業(yè)集中度不斷提升。

為加強大家對石油炭黑的了解,我們特別邀請到浙江長鴻生物材料有限公司的相關(guān)專業(yè)人員:

01直播攻略

直播信息

直播時間

2025.6.25 14:30-16:00

2025.6.26 14:30-16:00

直播平臺

炭黑產(chǎn)業(yè)網(wǎng) 視頻號

特邀企業(yè)

浙江長鴻生物材料有限公司

預(yù)約直播>>